Себестоимость — Зачем ее считать и как это правильно делать в PI-Data?

В этой статье мы поговорим о себестоимости товаров, которые вы продаете на маркетплейсах: зачем и как ее считать, где она может быть использована в наших отчетах и как ее правильно загружать

- Зачем знать себестоимость своих товаров?

- Как правильно считать себестоимость?

- Где используется себестоимость в отчетах PI-Data?

- Как правильно загружать себестоимость в отчеты PI-Data?

Зачем знать себестоимость своих товаров?

Торговля на маркетплейсах сводится всегда к одному — зарабатыванию денег. И чаще всего максимизируется прибыль, которая считается как доходы за вычетом расходов (если совсем строго, то чаще всего максимизируют ROI или отношение прибыли к начальным инвестициям, но в данной статье отложим это).

И если с доходами обычно все понятно — маркетплейсы в принципе дают более-менее понятную статистику по продажам, то с расходами все сложнее. Во-первых, маркетплейсы просто не знают обо всех ваших расходах (и им по большому счету все равно), во-вторых, учет расходов — нетривиальная задача, которая требует как минимум скрупулезности и дотошности (напоминает бухгалтеров?).

Но считать расходы важно, без них вы просто не сможете сказать сколько вы зарабатываете (или теряете), а самое важное — на каких товарах именно вы зарабатываете, а на каких теряете. Так вот себестоимость — одна из главных статей затрат, иногда она может быть относительно небольшой: скажем 20% от суммы продаж, но иногда ее значение может составлять более 50% от величины продаж. И один из самых важных аспектов — это не забыть включить все необходимые расходы в себестоимость.

Как правильно считать себестоимость?

Если коротко, то в себестоимость должны попадать все прямые расходы, которые ушли на то, чтобы обеспечить наличие готового к продаже товара на том складе, с которого вы будете этот товар продавать.

Например, вы закупаете товар в Китае и продаете его на Вайлдберриз. В таком случае в вашу себестоимость должны входить расходы на:

- Закупку у поставщика

- Логистику до вашего склада (или до склада ВБ), включая расходы на растаможку/декларации и проч.

- Расходы на фулфилмент, если вы используете промежуточные склады, где происходит подготовка товара (например, фасовка/упаковка под маркетплейс, стоимость упаковки)

- Расходы на подготовку карточек товара, включая фото/видео, описание и т.д.

Проверка подобных расходов очень простая — если вы уберете любой из них, то вы просто не сможете продавать товар на маркетплейсе, если же расход можно исключить, то возможно он не входит в себестоимость (например, реклама на маркетплейсе или расходы на самовыкупы).

После того как вы просуммировали все подобные расходы, то вам надо разделить их на количество единиц продукции и вы получите себестоимость за 1 единицу. Себестоимость надо считать отдельно по артикулам (или штрихкодам) и в идеале по поставкам (т.к. со временем себестоимость тоже меняется).

К сложным вопросам можно отнести: куда отнести расходы на оформление карточки (фото/видео) — только на первую партию или больше? Наша рекомендация — относите подобные разовые расходы только на первую закупленную партию, таким образом у первой партии себестоимость будет выше, чем у последующих.

Где используется себестоимость в отчетах PI-Data?

Себестоимость товаров используется в трех отчетах

- Финансы (P&L) — этот отчет считает прибыль по каждому товару, поэтому ему необходима себестоимость

- ABC анализ — у этого отчета есть режим расчета по маржинальности (прибыльности), поэтому ему тоже нужна себестоимость

- Остатки и логистика — на одной из диаграмм есть возможность отображать сумму остатков на складах МП в рублях (в себестоимости)

Как правильно загружать себестоимость в отчеты PI-Data?

Наши отчеты поддерживают разные способы ввода себестоимости

- Расчетный способ — используется по умолчанию, например, когда вы не вводили никаких конкретных данных по себестоимости ваших товаров. Работает таким образом — вы указываете величину наценки в %, например, 300%, и таким образом мы вычисляем себестоимость товаров «в среднем». Способ самый неточный, но позволяет посмотреть как используется себестоимость в отчетах. Коэффициент наценки вы можете регулировать в отчетах «Старый P&L» и «ABC Анализ» в поле «Наценка»

- Себестоимость по артикулам — самый точный способ для тех, кто готов потестировать нашу себестоимость и посмотреть, что получается в финансовых отчетах, мы предлагаем загружать себестоимость в разрезе артикулов с помощью внешней таблицы Себестоимость ( в статье полное описание работы с ней). Данный подход позволяет указывать дату начала действия себестоимости и указывать разную себестоимость на разные периоды (т.к. она может меняться во времени). Это самый точный способ указания себестоимости, подходящий как для Вб, так и для Озона

- Себестоимость в разрезе поставок (только для ВБ) — это альтернативный способ внесения себестоимости поставок на ВБ, т.к. в нем указывается себестоимость для каждого штрихкода каждой поставки и для каждой продажи учитывается себестоимости именно из той поставки, из которой был продан товар. Этот способ может быть удобен вам, если вы знаете точную себестоимость товаров в каждой поставке, его точность около 99% (иногда товары блуждают на маркетплейсе и теряется информацию о том, из какой они были поставки). Себестоимость в данном способе указывается во внешней таблице Поставки WB (+ с/с)

Никто не мешает использовать и все три способа (первый, расчетный, вообще работает всегда по умолчанию), только вот как тогда понять — какую именно себестоимость используют отчеты, которые вы увидите? Для этого мы разработали специальную логику и систему предупреждений в отчетах

Логика выбора себестоимости следующая — отчеты всегда пытаются использовать самую точную себестоимость, если она загружена в систему. Обратите внимание, что себестоимость определяется отдельно для каждой продажи, попавшей в период (так как продажи происходят в разные моменты времени), поэтому в одной строке товара одна продажа может быть посчитана по себестоимости из поставок, другая из внешней таблицы Себестоимость, а третья и вовсе по коэффициенту наценки. Таким образом

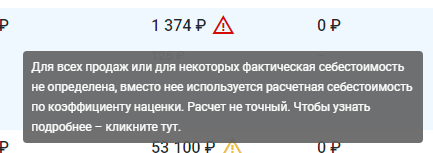

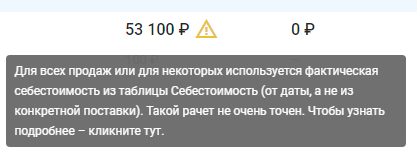

- Сначала отчет пытается использовать «себестоимость в разрезе поставок» — если она указана (может быть только для ВБ) для всех продаж товара (которые попали в отчет), то отлично, это точный способ и в строках этих товаров не будет каких-либо предупреждений

- Далее, отчет пытается использовать «себестоимость по артикулам» — если хотя бы для одной продажи в периоде была использована она (но при этом для остальных не был использован расчет по наценке), то в строке этого товара, рядом со значением себестоимости вы увидите предупреждение в виде желтого треугольника (см. картинку ниже) в соответствующих строках

- И, напоследок, если хотя бы для одной продажи товара, попавшей в отчет нет себестоимости по артикулам, то используется «расчетная себестоимость» (она же «себестоимость по умолчанию»). И в этом случае вы увидите предупреждение (в соответствующих строках) в виде красного треугольника (см. картинку ниже). Напомним, что это наименее точное значение, будьте аккуратны при использовании этих значений. Лучше загрузить фактические значения через внешние таблицы ;))