Как правильно учитывать разную себестоимость для разных размеров одежды (и не только) при торговле на маркетплейсах?

После прочтения статьи:

- Вы научитесь корректному учету разной себестоимости для разных размеров (типов и др.) при торговле на маркетплейсах

- Вы получите Google Sheets шаблон для расчета (можно загрузить в формате Excel)

- Узнаете о способе экономии от 4 до 10 часов в месяц на этих активностях

Что в этой статье?

- Зачем вообще считать и учитывать себестоимость по размерам? Что будет если этого не делать — какой процент ошибки и погрешности будет в отчетах?

- Как корректно учитывать разную себестоимость для разных размеров? В теории и на практике?

- Где и как это лучше делать?

- Как сервис pi-data может вам помочь с точным учетом себестоимости?

Зачем вообще считать и учитывать себестоимость по размерам? Что будет если этого не делать — какой процент ошибки и погрешности будет в отчетах?

Откуда вообще берется разница в в себестоимости между размерами? Ответ очевиден — на пошив или изготовление бОльших размеров уходит больше материала и времени, поэтому они и стоят дороже в производстве. Интересно, что с конечного покупателя никто не берет больше за большие размеры — а может стоило бы?))

На практике разница между самым маленьким и самым большим размеро может быть существенной и достигать 20-30%. Это означает, что условная “футболка” самого маленького размера XXS может иметь себестоимость 200 рублей, а аналогичная модель, но самого большого размера, например, XXXL, может иметь себестоимость 260 рублей

Теперь представим, что мы анализируем продажи за прошедшую неделю — скажем, продалось футболок 100 штук. И встает вопрос — а какая себестоимость этих проданных футболок? Хотелось бы ответить как-нибудь просто — возьмем “среднюю” себестоимость всех размеров (например, 230 рублей) и умножим на 100 — чем плох способ? Проблема в том, что себестоимость этих проданных футболок может меняться в зависимости от того какие размеры были проданы, представим 3 сценария

- Крайний случай: продавались только размеры XXS (может только они остались на складах маркетплейса), тогда себестоимость всех проданных футболок будет 100*200=20 000 рублей

- Равномерный сценарий: все размеры продавались поровну (тоже большая редкость, так как все-таки есть более популярные размеры, но здесь мы упростим), тогда действительно подойдет средняя себестоимость всех размеров — 230 рублей, и общая себестоимость составит 23 000 рублей

- Еще один крайний случай: продавались только размеры XXXL, тогда себестоимость всех проданных футболок составит 26 000 рублей

Возвращаемся к нашему вопросу — в чем же проблема использования “средней” себестоимости по размерам? Давайте ответим в цифрах и в частности посмотрим какой будет эффект для юнит-экономики данного товара (футболки в нашем случае), а какой эффект будет на общий P&L (или отчет о прибылях и убытках) всего бизнеса

Итак, рассмотрим юнит-экономику этих футболок. Предположим мы продавали их по 800 рублей, таким образом 100 штук были проданы на 80 000 рублей

Фактическая себестоимость этих продаж в трех сценариях выше составила соответственно: 20, 23 или 26 тысяч рублей

Таким образом, если мы будем считать по “средней” — а это будет тогда 23 тысячи рублей, то мы можем промахнуться максимум на 3 тысячи рублей (в большую или меньшую сторону), что от 80 тыс. рублей продаж составляет примерно 4%

- Если бы наценка была меньше и футболки бы продавались не по 800 рублей, а, например, по 600 рублей, то возможная погрешность бы подросла до 5%

Таким образом использование “средней” себестоимости может дать погрешность на итоговую маржинальность (отношение прибыли к продажам) в юнит-экономике до 4-5%. Что может быть существенно, если общая маржинальность товаров составляет 15-20%. Но все-таки 4-5% это крайние случаи (продажи только всех меньших и средних размеров), на практике распределение по размерам конечно более нормальное и погрешность снижается до 0-1%, но тоже может быть существенной — в конце концов зависит от вашей требовательности 🙂

Вы можете посчитать свою потенциальную погрешность в данном шаблоне (его можно скачать, или скопировать себе), а ниже приведен скрин расчета для примера выше — просто обновите желтые ячейки и получите свой результат

Если говорить, про общий P&L, то эффект на него зависит от доли артикулов, у которых есть размеры, от общего числа артикулов. Чем выше их доля, тем выше потенциальная погрешность общей маржинальности бизнеса

Предположим, что в нашем случае мы говорим о поставщике, у которого все артикулы имеют размеры и допустим, что все они имеют потенциальную погрешность до 5%. Тогда в теории и общий отчет может иметь подобную погрешность (по итоговой маржинальности), что конечно очень существенно — но это очень “крайний” случай — это значит, что все товары продавались только, например, в самых “крупных” размерах, на практике конечно это не так и обычно эти погрешности в том числе себя компенсируют, поэтому на самом деле итоговая погрешность в норме не должна превышать 1%

Резюмируем — в теории погрешность может доходить до 4-5% как для одного товара, так и для всего бизнеса, но супер редкие случаи (=единороги)), на практике речь о погрешности в пределах 1%

Кстати, можно вместо “средней” себестоимости везде использовать еще “максимальную”, например, это подойдет тем, кто хочет “перестраховаться” и получить картину (с финансовым результатом), которая точно не хуже реальности (а это точно так, так как в таком случае реальная себестоимость точно не выше максимальной). Таким образом вы скорее всего получите отчет, который на 0-1% хуже реальной картины и страхуете себя от “розовых” очков. Тоже вариант, которым пользуется часть клиентов

Если для вас эта погрешность существенна и вы считаете, что все должно быть точно — то читайте дальше, если же нет, то смело используйте “среднюю” себестоимость и помните, что реальный результат может отличаться примерно на 1% от того, который вы получаете

Как корректно учитывать разную себестоимость для разных размеров? В теории и на практике?

Итак, вы решили, что хотите точный учет и точный финансовый результат, а поэтому будете учитывать фактическую себестоимость

Для ВБ

- По FBW (то есть для тех, кто грузит на склады Вайлдберриз) — очень просто по поставкам и суперудобно, т.к. в этом разрезе обычно большинство селлеров считают (т.к. это удобно еще и в программах учета — 1С, МойСклад) — это поддерживаем и мы (сервис pi-data)

- По FBS — тут сложнее, так как как таковых поставок нет и мы не можем связать продажи с поставками через АПИ, тогда подойдет способ, который мы описываем ниже для Озон

Для Озон сложнее, т.к. нет информации о том из какой поставки была продажа (даже через АПИ) — поэтому здесь приходится считать самостоятельно и приведем пример как это можно сделать на примере одного периода и двух артикулов — шаблон в Google Sheets можете найти здесь и скачать его (в том числе в формате Excel)

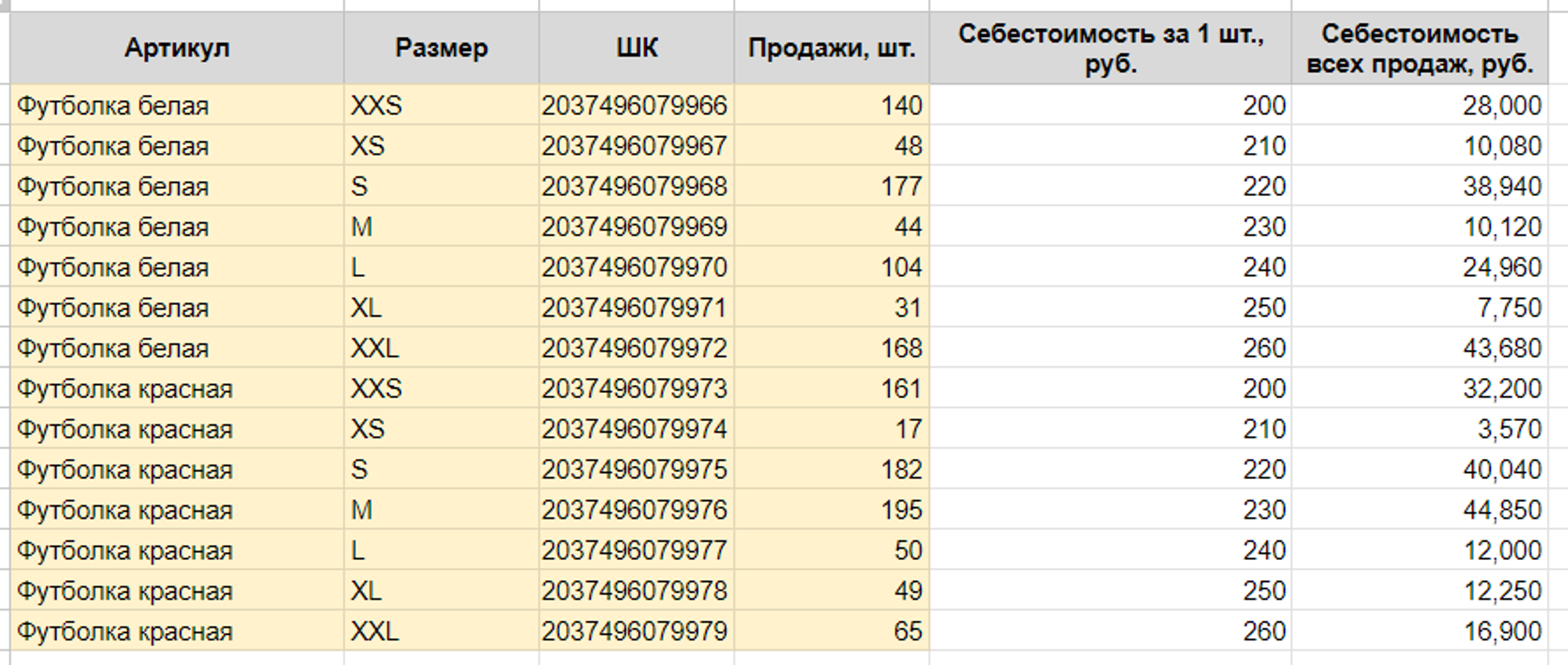

- Предположим, что мы считаем себестоимость за финансовый период Озона — это половина месяца, т.е. с 1 по 15 число и предположим, что мы продали за это время 1431 футболку. В нашем примере мы продавали только белые и красные и у каждой по 7 размеров — смотрите разбивку продаж на скрине ниже

- Желтым в шаблоне выделено то, что нужно заполнять — эти данные вы можете выгрузить из своих ЛК на маркетплейсах, или из сервисов аналитики

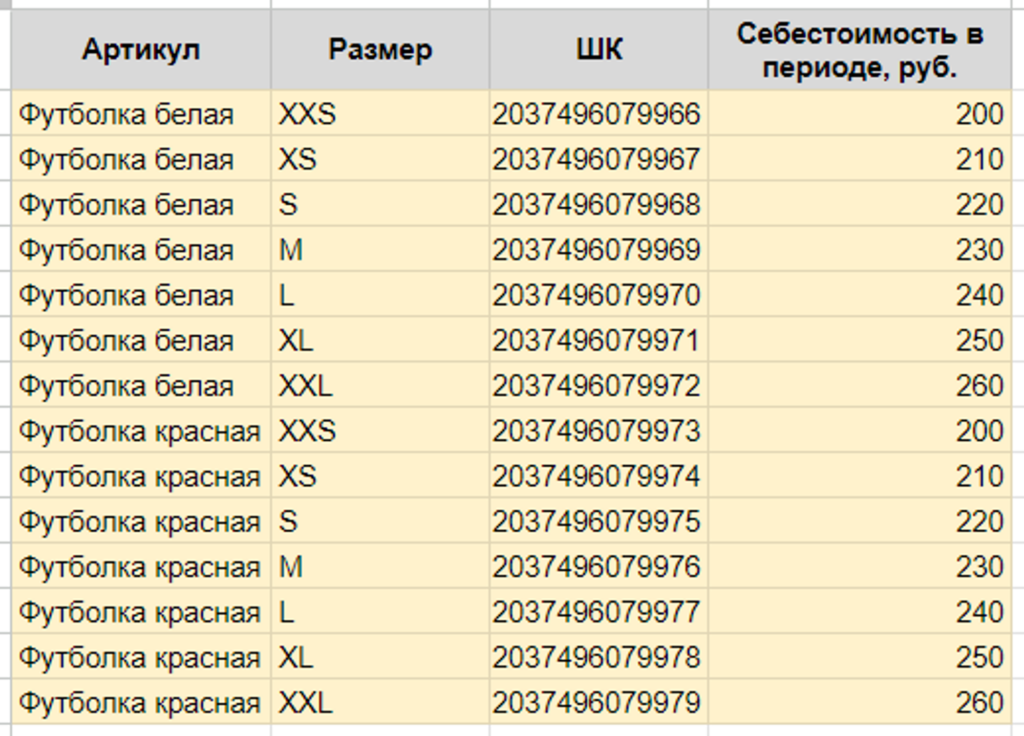

- Нам также нужно знать себестоимость разных размеров по этим артикулам — эти данные нужно внести в шаблон на соседнюю вкладку — по факту достаточно заполнять только столбец ШК (по этому полю идет поиск), но артикул и размер добавлены для наглядности

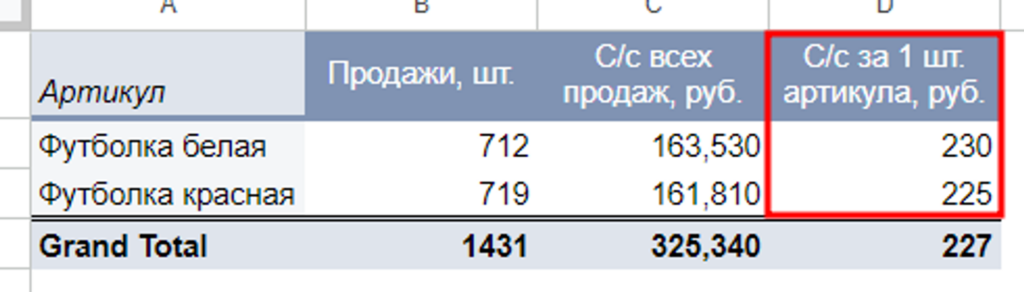

- Далее, шаблон автоматически подтянет себестоимость всех размеров по штрихкодам, а далее в сводной (на другой вкладке) автоматически посчитается себестоимость артикула — это будет точная средняя себестоимость с учетом количества проданных размеров, которую стоит использовать при расчете финансового результата за период — готово)

Отлично, с этим разобрались, а что делать, если, например, в этом же периоде менялась себестоимость товара. Такое бывает при изменении закупочной цены, например, которая может зависеть от валютных курсов. Об этом мы расскажем в отдельной статье 🙂

Где и как это лучше делать?

Как обычно — дело вкуса 🙂 Спектр инструментов достаточно широк: от таблиц в Excel и Google Sheets, специализированных решений складского учета (например, МойСклад, 1С) до специализированных сервисов для маркетплейсов. Говорят, что кто-то еще и на листочке все умудряется вести — но мы сделаем вид, что не слышали этого))

Как сервис pi-data может вам помочь с точным учетом себестоимости?

Расчет себестоимости может занимать много времени, особенно, если есть нюансы подобные размерам и при этом хочется видеть точный результат

В таких случаях на помощь могут прийти сервисы аналитики, например, в нашем сервисе Pi-data вы можете вводить себестоимость в разрезе размеров (по штрихкодам) и поставок на Вайлдберриз. И сервис автоматически рассчитает точную себестоимость, так как про каждую продажу мы знаем из какой поставки она была

По отзывам клиентов это снижает нагрузку на 4-10 часов в месяц и это только одна небольшая полезность сервиса, а вообще он умеет много больше — показать полный финансовый результат, учесть расходы не только с маркетплейсов, посчитать юнит-экономику и многое другое — попробуйте, первые 7 дней абсолютно бесплатно!)

No Comment